搭乘PCB行業東風,旭昇電子揚帆起航

作為“電子產品之母”,PCB板(印制電路板)是承載電子元器件并連接電路的橋梁,廣泛應用于計算機、消費電子、汽車電子、工控醫療等領域,在電子信息產業中有著不可或缺的地位。

目前,PCB行業發展前景廣闊,已成為全球性大行業,年產值超過500億美元。位于江西吉安的江西旭昇電子有限公司,就像一艘蓄勢待發的航海船,依靠自動化生產線世界最長、產能最大、性價比最高等3大核心優勢,搭乘行業東風,在PCB這個大海洋中揚帆起航,勝利駛向遠方。

PCB行業的市場容量

未來5年,全球 PCB 市場將保持溫和增長,物聯網、汽車電子、工業 4.0、云端服務器、存儲設備等將成為驅動 PCB 需求增長的新方向,PCB 行業將成為整個電子產業鏈中承上啟下的基礎力量。

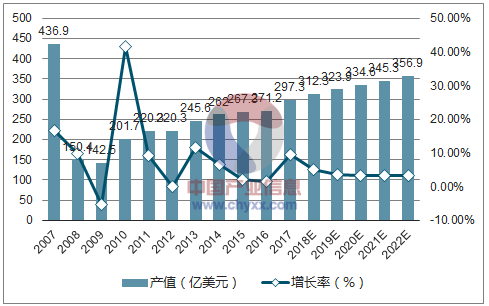

2017年全球 PCB市場產值達到553.5億美元。未來在全球電子信息產業持續發展的帶動下,預計2018年全球PCB市場的產值將達566.8億美元,2021年將會達到594.3億美元,年復合增長率約為2.4%。

受益于 PCB 行業產能不斷向我國轉移,加之下游領域強勁需求增長的刺激,近兩年我國 PCB 行業增速明顯高于全球 PCB 行業增速。2017年中國PCB行業產值達到297.32億美元,預計2022 年行業總產值將達到 356.86 億美元,年復合增長率為3.7%。

2007-2022中國PCB產值及增長率變化情況

(來源:中國產業信息整理)

預計未來 5 年,亞洲將繼續主導全球 PCB 市場的發展,而中國位居亞洲市場不可動搖的中心地位。

PCB行業的市場分布情況

隨著全球PCB產能東移,目前PCB生產主要集中在亞洲地區,特別是中國,而中國地區又以珠三角、長三角、環渤海等地域較為集中。

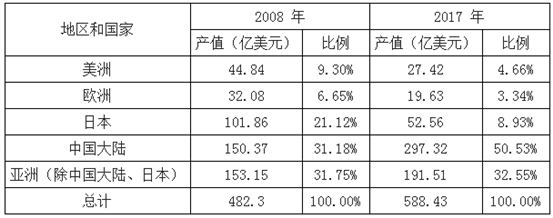

在2000年以前,全球 PCB 產值70%以上分布在美洲(主要是北美)、歐洲及日本等地區。進入21世紀以來, PCB 產業重心不斷向亞洲地區轉移。目前亞洲地區 PCB 產值已接近全球的90%,尤以中國和東南亞地區增長最快。

目前,中國已經成為全球第一大 PCB 生產國, PCB的產量和產值均居世界第一。2017 年,中國占全球 PCB 行業總產值的50.53%。

2008年、2017年PCB行業全球產值分布對比

(數據來源:公開資料整理)

中國有著健康穩定的內需市場和顯著的生產制造優勢,吸引了大量外資企業將生產重心向中國大陸轉移。目前中國大陸約有1500家PCB企業,主要分布在珠三角、長三角和環渤海等電子行業集中度高、對基礎元件需求量大并具備良好運輸條件和水、電條件的區域。

目前中國PCB產業聚落情況如下:

目前中國PCB產值分布

(數據來源:公開資料整理)

PCB行業發展趨勢

目前,PCB 行業發展有2個大趨勢非常明顯:其一,PCB企業呈現“大型化、集中化”趨勢;其二,下游應用領域發展帶動PCB行業發展。

就數量而言,目前全球有2000余家PCB廠商,行業格局分散,小廠林立。與此同時,領先的PCB生產廠商“大型化、集中化” 趨勢日趨明顯。全球前五大PCB廠商的市場份額從2006年的10.80%增長到2017年的23.09%。

由于PCB行業資金需求大、技術要求高、業內競爭激烈的特點,與此同時,PCB下游終端產品更新換代加速、品牌集中度日益提高,因此資金實力雄厚、具備強大研發能力以及競爭優勢的PCB大廠,就能夠淘汰掉很多中小企業,在行業發展中不斷擴大優勢、向大型化、集中化發展。

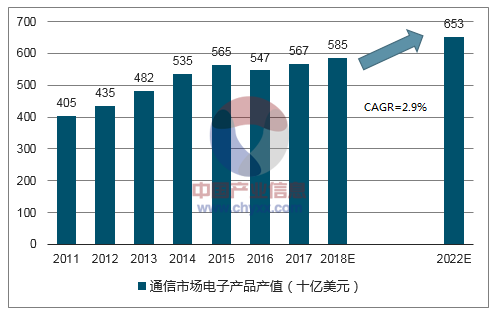

PCB行業另外一個重要趨勢,就是通訊電子市場、消費電子、汽車電子、工業、醫療領域等下游應用領域發展強勁,帶動了 PCB 行業的整體發展。拿通訊電子來說,2017 年通訊電子市場電子產品產值將近6000億美元,主要包括手機、基站、路由器和交換機等產品類別,其中智能手機存量市場蘊藏巨大潛力,成為PCB行業發展的主要驅動力。

通訊電子市場產值

(數據來源:中國產業信息整理)

在PCB產業蓬勃發展的驅動下,江西旭昇電子也將迎來黃金發展期。旭昇電子擁有全球領先的行業規模(年產能1350萬m2)、世界最長的智能化生產線(長達460m),未來有望成為全球領先的中高端單雙面板生產商,為客戶提供性價比最高的PCB生產服務。

與此同時,在PCB上下游產業鏈領域,旭昇電子堅持“以人為本、客戶至上”,推崇技術創新,以技術優勢帶動產品優勢,有望成為5G行業電路設計的領導者,成為PCB行業的權威和行業標準制定供應商。

贛公網安備 36082202000146號

贛公網安備 36082202000146號